| 小米造車,就是小米最佳的投資方式 | |

| 發布時間:2024-03-29 14:57:30 | 瀏覽次數: | |

小米創始人雷軍不久之前發過一條微博,大意是朋友說他「雷軍造車,天命所歸,雷字帶電,軍字帶車」,不過大概是覺得有點迷信,最終還是刪了這條。

天命所歸不一定,大勢所趨也未必。

在 2020 年到 2024 年之間的時間里,手機廠商造車,被認為是一種必然發展路徑,傳言和事實交織出現,比如有傳言說步步高創始人段永平牽頭 OPPO 和 vivo 聯合造車,再就是時不時傳出的蘋果造車新進展和新挫折,還有就是關于華為是直接造車還是賦能造車的路線爭辯,以及,小米 SU7 在去年年末的一次高調亮相。

但到了 2024 年,OV 辟謠造車,蘋果放棄造車,華為確定不造車而是賦能造車之后,雷軍倏然發現,既造手機又造車的路上,自己已成孤勇者。

李斌見狀,掏出了 NIO Phone,嘿嘿一笑:哥,有我陪你。

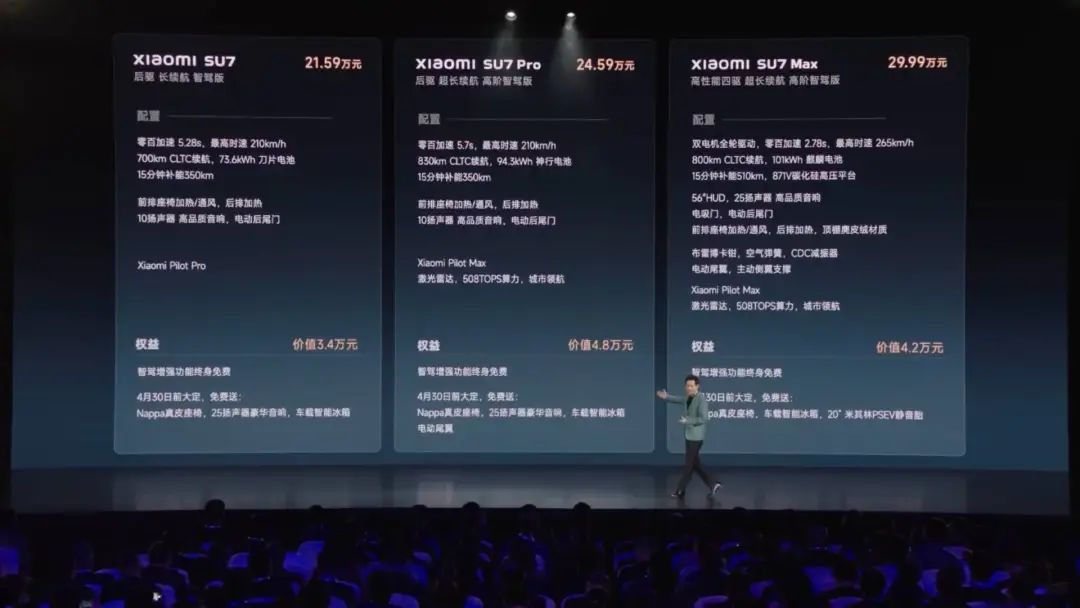

小米 SU7 發布會現場,蔚小理三家創始人均到場觀禮

在手機廠商造車是大勢所趨的共識破掉之前,造車,確實是手機企業業務延伸的自然選擇。

我們可以這么大致歸納一下智能手機廠商的業務拓展路徑:自 2007 年 iPhone 面世,到 2016 年智能手機出貨量見頂的這近 10 年時間里,智能手機飛速發展,智能手廠商的主要精力和營收,基本集中在手機業務上。

2010 年初代 iPad 發布,平板電腦成為諸多廠商在手機業務之外的重要營收補充。

到了 2014 年,可穿戴設備概念大火,初代小米手環發布即是爆品;次年 Apple Watch 發布,也成為果粉必備單品,這類創新型設備,成為手機廠商營收的另一翼。

接著,2016 年智能手機市場飽和,逐步進入存量競爭時,傳統的 PC 業務成為小米和華為擴大營收范圍的新選擇,當然蘋果例外,它本身就是做電腦起家的。同年,蘋果 AirPods 發布,真無線耳機又給手機廠商的業務增長貢獻助力。

這個進程當中,圍繞「智能家居」和「IoT」的概念,電視等大家電,還有智能音箱,路由器這些被認為是「智能中樞」的硬件,也開始接受手機廠商的改造。

可以看到,對于智能手機廠商們來說,維系增長的方法主要有三種:

1. 手機業務本身的增長:市場增長我增長,市場飽和我出海,全都飽和我漲價

2. 品類創新,制造新市場:如平板,手表手環,無線耳機,以及不太成功的 VR、無人機和機器人等嘗試

3. 攻入紅海,搶占老市場:如電腦,電視,冰洗空調等家電家居

2020 年之后,大伙發現了一個很嚴峻的問題:新品類,創新不動了;舊市場,改造潛力也不大了;業務增長和維系基本上依靠華為手機遇挫留下來的市場空缺。

但華為遲早要回來的。

在華為手機業務來去之間的時間窗口里,小米做了 2 件事,一是小米手機的高端化和小米品牌的高端化,二是造車。

前不久發布的小米 2023 年財報,可以幫助我們看清不少問題。

去年小米總營收為 2710 億元,低于 2022 年的 2800 億元和 2021 年的 3283 億元,這事實上已經說明,在營收上,小米現有業務已經無法支撐業績繼續增長。

不過好消息是,2023 年小米凈利同比增長 126.3% ,為 193 億元,尤其是第四季度,小米收入創 7 個季度以來新高,達 732 億元,經調凈利同比大漲 236.1% 達 49 億元。

另外,到 2023 年年末,小米的現金儲備為人民幣 1363 億元。

除了營收增長受限之外,我們還可以從財報信息我們可以分析出一些信息出來:

去年第四季度的營收和凈利良好表現,很大程度上歸功于小米 14 系列的成功,小米在高端機市場競爭中站穩了。

小米擁有非常健康的財務表現,1363 億元的現金儲備意味著之前對于汽車業務的投入并未拖累業績,也意味著在沒有外部投資者的情況下,小米能夠持續為新業務進行投入。

如果去翻一翻蘋果的財報,我們可以看到非常類似的情況。

2023 年財年(周期為自然年 2022 年 9 月 24 日到 2023 年 9 月 30 日)蘋果營收 3832 億美元,略低于 2022 財年的 3943 億美元,利潤也有微降。

同時,蘋果也有海量的現金儲備,達到了夸張的 1620 億美元。

更相似的還有業務構成:手機收入占比在 50% 到 60% 之間;手機之外的硬件占比 25% 到 30% 之間,還有不錯的互聯網和軟件收入作為持續補充。只要是身處于智能手機及其生態之中,受限于整個行業的需求放緩和換機周期增長影響,出貨量幾乎不可能獲得顯著增長,目前最有效的保住營收的手段就是提升客單價。

2023 年,小米手機在國內的客單價(ASP,Average Selling Price)就增長了 19%,這是小米手機整體往上的例證,也是當下主流智能手機廠商在整體出貨量下滑后的必然選擇。并且小米總裁盧偉冰也表示,2024 年,小米手機一定要突破 6000 元到 1 萬元的價格段。

蘋果的情況也一樣,三年前蘋果手機每部售出均價為 860 多美元,現在已經逼近 1000 美元了。

市場調研機構 Counterpoint Research 給出的數據是 2023 年全球智能手機市場總收入規模為 4100 億美元(約人民幣 29489 億元,其中蘋果占據了近 50% 的營收,90% 的利潤),同比下降 2%。

如果說華為以鴻蒙智行模式創造「四界」和 Hi 模式深度參與到造車,是一種主動衡量技術趨勢和消費趨勢之后,再被動衡量世界格局與自身處境之后的一種權衡和抉擇的話,那小米和蘋果思考造車這件事,更像是一種基于自身處境的自然選擇。

相比于每年 4000 億美元左右的智能手機市場,汽車是一個更大更廣闊,玩家更多,品類更盛,且正處于世紀轉型的行業:乘用車加商用車年銷售額規模接近 2 萬億美元,加上保險維修裝飾和配件,市場規模會更大,是房地產之外最大的單一品類市場。

汽車不像智能手表和無線耳機這種憑空出現的品類,是一個已經存在百多年的成熟市場。

汽車也不像電視和電腦這類形態固定,創新幅度受限的品類,當下正在進行的座艙智能聯網化,動力電動化,駕駛自動化的變革,讓汽車行業和此前的消電行業銜接更為順暢。

總體邏輯而言,小米和蘋果造車的背景并沒有什么太多不同:主營業務難以增長,手上握有大量現金,劇變的汽車市場提供了最大的可能性。

當然這兩家企業可以挑出許多的不同,比如蘋果的系統生態更封閉,小米開放許多;蘋果通過 App Store 收過路費的模式,比小米推送廣告賺更多也更優雅;小米和米家的 IoT 產品品類遠遠超過了蘋果的硬件品類......

但在造車這件事上,真正關鍵的不同,決定了兩家企業的分道揚鑣。

10 年前的 2014 年,小米完成第五輪融資,估值 400 億美元,這一年,小米營收約 700 億元人民幣。

如今小米市值折合美元約為 485 億美元,去年營收 2750 億元人民幣。

10 年過去,小米收入和利潤持續增長,但小米的市值并沒有比當時的估值高多少,這中間發生了什么?

如果對 2014 年的小米還有印象的話,一定會記得一個詞:互聯網思維。

小米在 700 億人民幣年營收的時候,獲得了 400 億美元估值,是因為投資方把小米當做一家「移動互聯網公司」,在 10 年前,這就是最性感的賽道,這個賽道的公司,比如騰訊和阿里巴巴,可以比傳統行業高得多的市盈率或者市凈率來獲得價值評估。

但是到 2018 年小米真正上市的時候,投資者卻以手機制造業公司的實業模式去給小米進行價值評估。

現在的情況是,移動互聯網也不性感了,騰訊和阿里都存在價值被大大低估的情況。現在性感的是 AI 賽道,主要是 AI 行業的賣水者,比如前不久市值突破 2 萬億美元的英偉達。

這個時候小米也不再提及「互聯網思維」這個詞了。

至于汽車行業,除了特斯拉和比亞迪這種代表趨勢的,還有法拉利這種只做超高端豪車等少數品牌之外,基本上都屬于市盈率和利潤率雙低的典型賽道,因為汽車實實在在的就是實業,就是制造業。

哪怕是只做豪華車的保時捷,最近其凈利率(近期 15% 左右)遠遠不及蘋果凈利率(約 26%),而寶馬、特斯拉和豐田這些不同賽道的車企凈利率,基本上都處在個位數水平。

當制造業、低凈利率,低市盈率,這些關鍵詞匯聚到一起,加上智能化,網聯化的趨勢,雷軍盯著財報上個位數的凈利率(2023 年為 7.1%),穿上小米汽車的工服,刷著小米 14 Ultra 上的 HyperOS,使命感油然而生:

做感動人心,價格厚道的產品,當然也包括汽車啊。

蘋果不一樣啊,庫克看著財報上 incredible、 unbelievable & amazing 的毛利率(約 45%)和凈利率,再看看保時捷,寶馬,奔馳這些豪車品牌,無奈搖了搖頭:真是三瓜兩棗的利潤啊;再看看豐田、大眾和比亞迪,又嘆了口氣:這么大的車,怎么賣這么便宜呢?

繼續看一看特斯拉,庫克終于看不下去閉上了眼睛,默念一句:老馬你吃在工廠,睡在車間,就賺這么一點兒啊?

雖然是玩笑話,但這也是分析師們幾乎一致的共識:

汽車是一個方方面面都透明的百年行業,投入多少錢,成本多少,售價多少,盈利多少,背后的利潤率和投資回報,其實是相對好預測的。蘋果無法像重新定義智能手機那樣,去重新定義汽車市場,然后撬動萬億美元的行業,以 10 萬美元的價格每年賣出千萬輛的汽車,并且每輛汽車還賺兩三萬美元。

蘋果囿于科技公司和美股第一的定位,沒法畫出「高售價,高利潤率和高市占率」的汽車不可能三角形,甚至三占其二的汽車廠商都已經是鳳毛麟角,但蘋果在手機行業卻是切實做到了這樣的不可能三角。

如前面所說,小米對這種極限商業模式沒有興趣,也不擅長,甚至還主動擁抱低利率,承諾不搞高的硬件利潤率。

現在,雷軍帶著這個承諾,和絕不讓你痛快賺大錢的汽車行業來了一場雙向奔赴,這就是制造業的浪漫,整天瞄著數字的華爾街西裝男們根本不懂擰螺絲的快樂。

在思考小米造車邏輯的時候,我突然想起來一個名字,Uber 創始人特拉維斯?卡蘭尼克(Travis Kalanick)。

在 10 年前,Uber 所代表的「共享經濟」作為移動互聯網重要模式創新被媒體大肆報道時,特拉維斯?卡蘭尼克也是硅谷當紅的創業明星,享受著聚光燈的照耀。

當「共享經濟」也不再是熱詞的時候,人品拙劣的特拉維斯?卡蘭尼克現在也幾乎絕跡于媒體報道。

而在 2013 年以小米芯片供應商身份出現在小米手機 3 發布會的英偉達創始人黃仁勛,已經從移動芯片競爭的失敗者,變為了當下硅谷最有威望的科技公司掌門人。

馬斯克的形象,則從單一的「硅谷鋼鐵俠」變得愈發難以描述,一方面是星辰大海,一方面又是煙鬼暴君。

每隔一段時間,總會有一個元敘事主題出現,它是 PC 與互聯網,社交網絡,智能手機與移動互聯網,也可能是元宇宙,還有新能源汽車,以及當下的 AI,這種元敘事也會有各種各樣的代言人,比如楊致遠和蓋茨、喬布斯和扎克伯格、特拉維斯?卡蘭尼克、馬斯克、黃仁勛和 Sam Altman。

雷軍,是國內極少數穿越了早期 PC 軟件,到互聯網,再到智能手機與移動互聯網數個創業周期的連續創業者和投資者,參與創辦或者投資了金山軟件、YY、UC、小米等等國民級別的企業。

從小米公司層面考慮,汽車是小米發展的最合適選擇領域。

從雷軍個人角度考慮,汽車作為新的元敘事主題,對創業者和企業家來說,有天生的吸引力。

理想創始人李想這么評價蘋果放棄造車:

蘋果放棄造車,選擇聚焦人工智能是絕對正確的戰略選擇,時間點也合適。 第一,做成了 toC 的人工智能,蘋果會成為一家 10 萬億美金的企業;人工智能輸了,蘋果會成為一家 1 萬億美金的企業。人工智能會成為所有設備、服務、應用、交易的最頂層入口,蘋果的必爭之戰。 第二、做成了汽車,大獲成功,蘋果會增加 2 萬億美金的市值,但是汽車大獲成功的必要條件仍然是人工智能。汽車的電動化是上半場,人工智能才是決賽。 手機延展的人工智能是比特,汽車的人工智能是原子,人工智能橫跨數字世界和物理世界。 人工智能成功的三個必要條件:人才、數據、算力

同時他還認為,AI 和造車兩個選擇不可兼得,只能取其一:

戰略層面,新業務能聚焦一個,就決不做兩個。恒大、樂視在內的戰略鬧劇不會在蘋果上發生。另外,選擇那個最大的,以及距離自己核心優勢最近的,知難而上大概率不是好戰略。

AI 和造車,這兩個時代元敘事下的分支選擇,對于小米和雷軍來說依然適用,只不過小米選擇了自己路徑,以及地緣性更有力的造車。

畢竟國內做 AI,很長時間里都會是追趕者的角色,并且不確定性太強。在國內做新能源則有著極為豐富的人才和供應鏈儲備,也有大量的成熟經驗可供借鑒,并且還是大規模制造業。

于是乎,我們可以這么定義小米造車:是小米企業業務的擴展,是雷軍的再次創業,也是一次小米資產的再投資。

這種投資行為不僅發生在小米汽車業務本身上的三年百億,也包括對于新能源汽車產業鏈的投資。

比如去年蔚來創始人李斌和副總裁沈斐輪流開著一輛搭載著 150KWh NCM 固液混合電池的 ET7 ,從上海開到廈門,沿途沒有充電和換電,完成了 1000 公里續航挑戰。這塊電池的供應商是北京衛藍新能源,投資方除了蔚來,也有小米。

當然雷軍也是蔚來的首批投資人之一,小米集團更是小鵬汽車的多輪投資方,曾在 2019 年小鵬汽車最困難的時期給過救命錢。

自宣布造車之后,小米集團和小米長江產業基金這兩個投資主體,就把投資的主要方向調整到了先進制造和汽車產業鏈兩個主要方向。

比如光是在高階智能駕駛傳感器中至關重要的激光雷達領域,小米就投資了禾賽科技和速騰聚創,這兩家企業都是激光雷達領域的龍頭企業,去年禾賽科技全年交付了 30 萬顆激光雷達,更是在去年 12 月成為全球車載激光雷達行業首個單月交付量突破 5 萬的公司。速騰聚創則在年初成功登陸港股,財報顯示,去年速騰聚創交付了 24.3 萬顆車載激光雷達。

尚在創業早期階段的自動駕駛芯片研發商輝羲智能和汽車傳感器公司冰零智能則分別獲得了小米的天使輪投資。

同樣獲得小米早期投資的還有汽車創新零部件供應商華申瑞利。

這家企業正在研發基于整車中央控制架構的集成式 EMB(驅動電機系統的干式線控制動技術),這種技術結構簡單,體積更小,能減少汽車的布置空間和重量,同時因為取消液壓傳導,通過電信號直接控制輪端電驅制動器,將汽車制動響應速度大幅提高,從而提升了安全性。

業務范圍涵蓋車規級圖像傳感器和車規級 MCU 芯片的比亞迪半導體更是早早就獲得了小米的投資,其中車規級 MCU 芯片已經大規模裝載在比亞迪汽車上。

在電池領域,小米的投資版圖也相當之廣,贛鋒鋰電、中航鋰電和蜂巢能源這些已經成功上市的公司背后,股東都出現了小米的身影。

在剛剛過去的 2023 年,小米大部分的投資項目,都和汽車息息相關,排在前兩名的細分行業分別是汽車零部件和自動駕駛。

簡言之,和不少試駕博主反饋的小米 SU7 在造車本身上的成熟相呼應的,小米在汽車產業鏈里的扎根深度,也要比普通人想象得深許多。

在對待造車這件事上,小米的態度,配得上認真兩個字,和那些 PPT 造車,或者皮尺部造車的企業完全不能相提并論。

很早之前馬斯克說:

在美國汽車工業史上人們必須銘記的一點是:迄今只有兩家車企尚未破產,它們就是福特和特斯拉。

另一方面,看一看全球汽車銷量榜單,在前列的豐田,大眾,本田,福特,奔馳等等,無不是大幾十年甚至百年企業,也正是因為汽車工業是一個國家工業能力的最佳代表,加之能帶動巨大的市場規模,產業鏈和就業,讓汽車工業也迥異于其他行業,具備了深刻的國家印記和地緣因素,這是車企們能夠基業長青的外部因素。

這和智能手機行業里蘋果三星對諾基亞摩托羅拉的摧枯拉朽,華米 OV 后來居上的邏輯有所不同,因為產品和技術之外的影響因素太多了。

這是一個既快又慢,死亡和長青同在的行業。

雷軍說小米汽車是自己的最后一次創業,也確實是再難找到比造車更復雜更艱難,同時也更有挑戰性和高回報的事業了。早早財務自由的雷軍當初選擇再次創業做智能手機,因為只做投資人的成就感,遠遠不如自己創業,投身汽車行業更是如此。

小米品牌的高度,現在由手機的售價和市場占有決定,未來則是由小米汽車的業績決定的。這也就是為什么小米的第一臺車如此定義的原因:一輛面向駕駛者的車,一輛并不便宜的車,一輛智能化的車,這三點分別表明了做車層面的態度,小米品牌的需求,和小米品牌的本質。

如果用更俗套和易懂的話來說雷軍的這次創業,小米的這場投資,其實就是:天時,地利,人和。

中國最成功創業者之一,手握海量現金和資源,在新能源供應鏈和技術都非常成熟,且發展潛力巨大的中國,在智能手機及其周邊業務面臨增長困境,以及新能源轉型和中國汽車從大到強的轉變階段,投身到了造車運動當中。

邏輯簡單且嚴密。

|

|

|

|

| 上一篇:支持27萬億參數的GPU來了,英偉達還是英偉達 下一篇:LG新能源重金布局中國,在華追加投資超57億元 |

貴州開開門投資管理有限公司

貴州貴孵創業孵化投資管理有限公司

貴公網安備 52010302002155號

貴公網安備 52010302002155號